כשניגשים לקבל משכנתא, יחושב ההחזר החודשי על פי מודלים שונים. כל אחד ממודלים אלו מכונה גם לוח סילוקין. מלוח שפיצר ועד לקרן שווה – כאן, נסביר מהם למעשה לוחות סילוקין וכיצד נקבל החלטות משתלמות ומותאמות לצרכים שלנו.

לוח שפיצר

לוח שפיצר הוא למעשה לוח הסילוקין הפופולרי והנפוץ ביותר בשימוש בקרב נוטלי המשכנתאות.

בלוח שפיצר, מוגדר החזר חודשי אחיד וקבוע למשך כל התקופה (בתנאי כמובן שאין עלייה בריבית והצמדה למדד). כלומר, ככל שאין שינויים בריבית והמדד, ההחזר החודשי הראשון יהיה זהה לאחרון. כמובן שהסבירות לכך שלא יהיה שום שינוי למשך עשורים הוא לא ריאלי. עם זאת, הוא בהחלט מעניק לנו מידה מסוימת של יציבות.

איך לוח שפיצר עובד?

בהחזר על פי לוח שפיצר, משלמים לבנק קודם ריבית ורק אז קרן. מכיוון שהריבית נלקחת מהחוב שנשאר לנו להחזיר לבנק, היחסים בין החלק שמשולם לריבית לבין החלק שמשולם לקרן משתנה. לדוגמה: בתחילת המשכנתא נחזיר יותר ריבית ופחות קרן עד שלבסוף היחס יתהפך. עם זאת, ההחזר החודשי יישאר אותו סכום.

חלוקת תשלומי קרן לריבית במשכנתא של מיליון ₪ למשך 20 שנה על פי לוח שפיצר

חלק מההחזר החודשי מופנה לתשלום ריבית לבנק, והיתר לפירעון קרן ההלוואה. ככל שתשלום הריבית נמוך יותר כך ההחזר החודשי על חשבון הקרן גדל – דבר שיקטין את תשלומי הריבית בעתיד, וישאירו לנו יותר כסף בכיס במקרה ונרצה למכור.

- בהחזר החודשי – ככל שתשלום הריבית יותר נמוך כך התשלום על הקרן יהיה יותר גבוה – דבר שיקטין את תשלומי הריבית בעתיד.

- ככל שנחליט להחזיר יותר כסף בכל חודש כך נחזיר פחות כסף לבנק, מהסיבה שכל שקל נוסף שאנו בוחרים להוסיף להחזר החודשי יורד מהקרן.

- במידה ויש עלייה במדד המחירים לצרכן או עלייה בריבית, פורסים את המשכנתא מחדש לתקופת זמן שנשארה לפי נוסחת שפיצר וכך מגיעים להחזר החודשי הרצוי.

יתרונות לוח שפיצר

ישנה סיבה שבין מגוון לוחות סילוקין הזמינים לוח שפיצר הוא המועדף. ישנם מספר יתרונות עיקריים שהוא מציע.

- החזר חודשי קבוע לכל אורך תקופת המשכנתא – כל התשלומים אמורים להיות זהים למעט תנודות במדד והריביות.

- ככל שמעלים את ההחזר החודשי, כך אפשר לקצר שנים ולהוריד ריביות ובסופו של דבר לשלם פחות על כל המשכנתא.

חסרונות לוח שפיצר

בעוד שלוחות סילוקין אחרים יאפשרו לנו לסלק חלקים גדולים יותר מהקרן, במסגרת לוח שפיצר, יתרת החוב נשארת גבוהה לאורך תקופה ארוכה כאשר רכיב הריבית הוא זה שנפרע בעיקר בתחילת תקופת ההחזר.

כמו כן, לרוב ככל שעולים בשנות הפריסה, כך עולות הריביות.

לוח קרן שווה

קרן שווה נלקחת רק במקרים נדירים, אך חשוב שנכיר את האפשרות הזו.

איך זה עובד?

בקרן שווה, ההחזר החודשי על קרן המשכנתא יהיה שווה לכל אורך תקופת המשכנתא, אך ההחזר על הריבית ילך וירד עם הזמן, מכיוון שבמהלך השנים, לאחר שיתרת החוב פוחתת, פוחת גם חיוב הריבית שנלקח מהקרן,

כך ההחזר החודשי יורד עם הזמן.

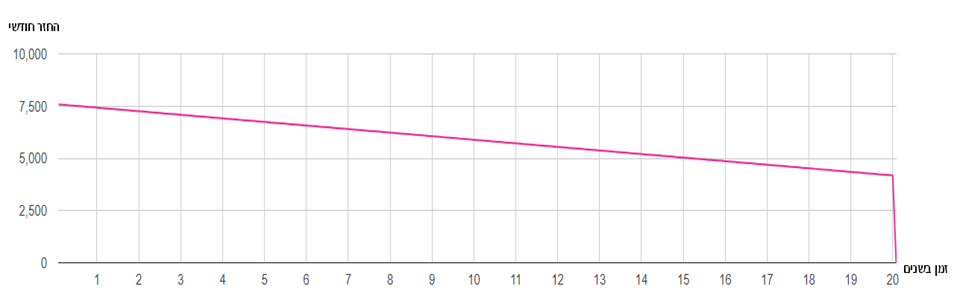

תשלומי קרן וריבית בלוח סילוקין של קרן שווה למשכנתא בגובה מיליון ₪ ל- 20 שנה.

בתרשים הבא, ניתן לראות כיצד פוחת ההחזר חודשי ככל שהזמן עובר.

חסרונות לוח סילוקין קרן שווה

- תשלומים גבוהים בהתחלה.

- לא כל הבנקים מאפשרים לקחת קרן שווה.

יתרונות לוח סילוקין קרן שווה

- ההחזר החודשי הולך ופוחת ככל שעובר הזמן.

- סך התשלומים על ריביות והצמדה יהיה קטן יותר בלוח סילוקין קרן שווה מאשר בשפיצר, מכיוון שאנחנו "נאכל" את הקרן בהתחלה מהר יותר כי ההחזר החודשי יהיה גדול יותר. ראו את הדוגמה הבאה (הנתונים שווים בשני לוחות הסילוקין):

גרף ההחזר החודשי בשביל ההמחשה (מתקשר גם לסעיף הקודם):

לוח בלון מלא

לוח שמתאים לסיטואציות מאוד ספציפיות, בעיקר בהלוואות גישור או למשקיעים.

איך זה עובד?

במהלך תקופת ההלוואה אנו לא משלמים בכלל, אך בתום התקופה הבלון "מתפוצץ" ואנחנו צריכים לשלם את כל הקרן והריבית בבת אחת, לכן מתאים במיוחד להלוואות גישור עד למכירה, או למשקיעים בעסקאות שלא מניבות תזרים אך ההון גדל.

חשוב לדעת בלוח סילוקין בלון מלא

כמו שבהשקעות יש את אפקט הריבית דריבית, גם כאן חל עקרון זה, אך לרעתנו.

לדוגמא אדם לוקח הלוואת בלון מהבנק של מיליון ₪ ל3 שנים בריבית של 7%.

לאחר שנה, אותו אדם יהיה חייב לבנק 1,070,000 ₪ (בפועל קצת יותר, כי הריבית מתווספת בכל חודש ולא שנה)

בשנה לאחר מכן, הריבית לא תגזר מסכום הקרן המקורי – מיליון ₪, אלא מהסכום החדש – 1,070,000 ₪,

משמע בשנה השנייה במקום לשלם 70,000 ₪ ריבית, עכשיו האדם יצטרך לשלם 74,900 ₪ ריבית.

וכך זה גדל בכל שנה בסכומים יותר ויותר משמעותיים.